Provisionamentos: os esquecidos das previsões orçamentárias

Pra quem não provisiona nas previsões orçamentárias, a alegria é passageira. Pra quem provisiona, o horizonte é de estabilidade na gestão condominial

Segundo a definição no dicionário, provisionamento significa o ato ou efeito de provisionar, ou seja, prover-se, munir-se de provisões ou abastecer. Em finanças, provisionamento é uma ferramenta de gestão financeira que consiste em criar reservas para cobrir despesas ou prejuízos futuros.

Muitas vezes (MUITAS!), o gestor sabe que terá uma despesa a realizar daqui a algum tempo, mas simplesmente não a considera em seus fluxos financeiros futuros, por isso não a inclui nos fluxos presentes.

É como se ela nunca fosse chegar, então pra que se preocupar com ela hoje? Parece muito com o desleixo de alguns com sua aposentadoria, afinal, se hoje está tudo ok, então o futuro a gente vê depois, certo? Errado.

Provisionamentos aplicado a condomínios

Trazendo esse conceito para os condomínios, eu sempre gosto de usar o exemplo da manutenção de fachada, pois ele ilustra muito bem algo que acontece com grande frequência.

A norma NBR 5674/2012 (Manutenção de edificações, requisitos para o sistema de gestão de manutenção) recomenda que, a cada 3 anos, seja realizada uma manutenção na fachada, que consiste em uma lavagem completa e verificação de todos os elementos do sistema.

Há ainda leis municipais - como é o caso de São Paulo - que exige a limpeza ou pintura a cada cinco anos.

Então, se a sua gestão é profissional, já temos essa despesa no radar para cada 3 a 5 anos. Não é surpresa ou novidade. Mas o que a maioria faz? Passa os 2 (ou 4) primeiros anos sem incluir essa despesa na previsão orçamentária, e no ano da execução, inclui o valor integral da despesa em um único ano.

Então a cota condominial dispara de forma abrupta e significativa, bagunçando o planejamento orçamentário das famílias do condomínio e gerando insatisfação.

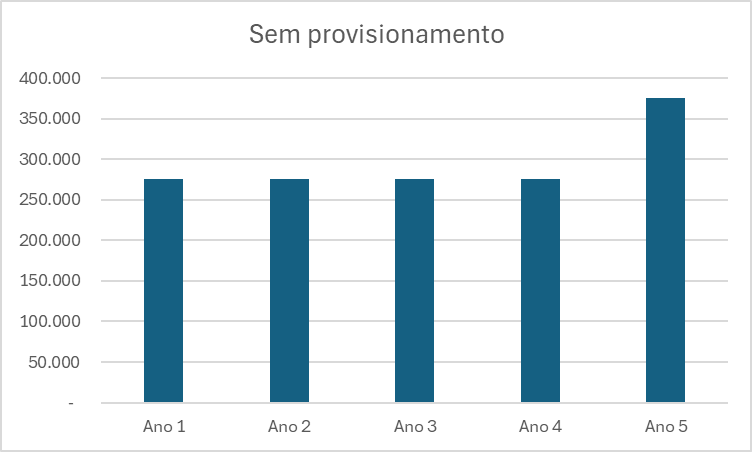

Vamos aos números e aos gráficos. Como eles se comportam nos cenários com e sem provisionamento para essa despesa? Vamos imaginar um condomínio que possui despesas anuais da ordem de R$275.000, e que a manutenção da fachada foi orçada em R$100.000. Para efeito meramente didático, não vou considerar a inflação do período e outras variáveis. Na maioria dos casos, os números se comportam assim:

|

|

Ano 1 |

Ano 2 |

Ano 3 |

Ano 4 |

Ano 5 |

|---|---|---|---|---|---|

|

Despesas |

275.000 |

275.000 |

275.000 |

275.000 |

275.000 |

|

Manut. Fachada |

0 |

0 |

0 |

0 |

100.000 |

|

Total |

275.000 |

275.000 |

275.000 |

275.000 |

375.000 |

Ou seja, despesas estáveis por 4 anos, e uma “pancada” de +36,4% no 5° ano:

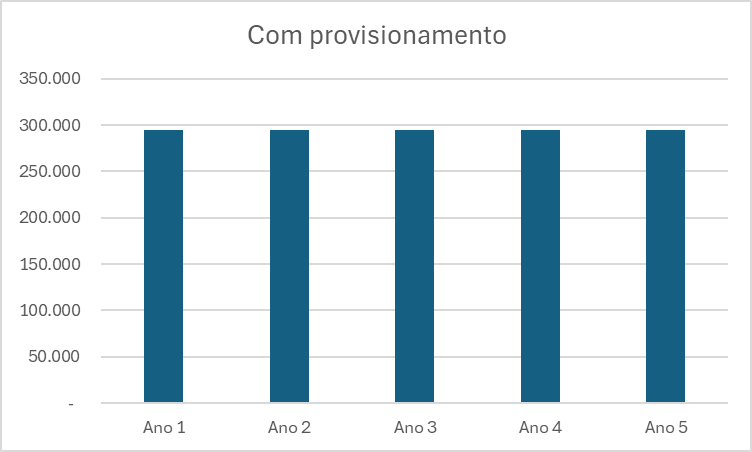

Vejamos agora o que aconteceria se o gestor considerasse HOJE a despesa de R$100.000 que ocorrerá daqui a 5 anos:

|

|

Ano 1 |

Ano 2 |

Ano 3 |

Ano 4 |

Ano 5 |

|

Despesas |

275.000 |

275.000 |

275.000 |

275.000 |

275.000 |

|

Manut. Fachada |

20.000 |

20.000 |

20.000 |

20.000 |

20.000 |

|

Total |

295.000 |

295.000 |

295.000 |

295.000 |

295.000 |

Despesas do condomínio com provisionamento mensal do custo com manutenção da fachada:

Nota-se que, neste cenário, embora as despesas anuais sejam obviamente mais elevadas, há uma estabilidade de gastos que reflete o real custo de manutenção do condomínio, e que evita “solavancos” nos valores cobrados nas cotas condominiais.

Isso permite que os reajustes das cotas condominiais ocorram tão somente pelos efeitos da inflação, e sinaliza planejamento e organização da gestão.

Isso também abre espaço para a cobrança de outras taxas que se façam necessárias ao longo do tempo.

Riscos do não provisionamento para o condomínio

Imagine esta situação: você não provisiona, e agora está no Ano 5 - o ano “fatídico” da manutenção da fachada, onde os condôminos precisarão desembolsar 36,4% a mais que o normal. Já estão todos no seu limite orçamentário.

Aí o destino (mais precisamente, a Lei de Murphy) traz um problema que precisa ser resolvido com urgência, que será caro, e o condomínio não tem reservas. O que vai acontecer? Nova taxa extra.

E aí? Tem espaço nos orçamentos das famílias para isso? Vai ser fácil aprovar? Vai impactar na inadimplência? Vai suspender a manutenção da fachada?

Mais benefícios do provisionamento na previsão orçamentária

Há ainda um outro fator benéfico.

O fato dos recursos serem provisionados de forma contínua e parcelada permite que esses valores sejam aplicados, rentabilizando mês a mês, e desta forma possibilitando que o valor aplicado seja corrigido ao longo do período, da mesma forma que acontecerá com o valor orçado hoje para essa manutenção.

Ou seja, quando o momento do desembolso chegar, o preço terá subido, mas o montante aplicado também. E com o valor integral em mãos, o condomínio terá ainda o benefício da barganha por um preço mais em conta, já que o pagamento poderá ser feito integralmente durante a execução do serviço, observando o cronograma físico-financeiro pactuado, e não de forma parcelada após a conclusão do mesmo.

Por fim, penso ser um método muito mais justo.

Imaginemos que um morador se muda para o condomínio no início do ano 1 e se muda novamente (para fora do condomínio) no final do ano 4. Nesse intervalo de tempo, a fachada terá depreciado 4 anos.

Se o custo da manutenção for provisionado mês a mês, ele terá pago o montante proporcional à depreciação daquele período em que morou no condomínio. Se o custo for 100% cobrado no 5° ano, o novo morador terá de arcar com todo o custo, mesmo tendo acabado de chegar. O que lhe parece mais justo?

Essa abordagem também desonera as intervenções necessárias ao condomínio se compararmos o provisionamento com a contração de empréstimos e financiamentos, onde sempre haverá um custo financeiro agregado ao valor final da intervenção.

Esse conceito se aplica a qualquer despesa sazonal do condomínio: 13° salário, férias, provisionamento para rescisões e/ou causas trabalhistas, renovação de AVCB, reposição de equipamentos…

Na verdade, se pararmos para pensar, ele está no DNA do próprio Fundo de Reserva, que é provisionado mensalmente, mas utilizado numa data futura.

O princípio da prudência é um dos pilares fundamentais na gestão financeira, tanto no contexto empresarial quanto no condominial. Ele se baseia no pressuposto que as despesas são sempre líquidas e certas, e as receitas, muitas vezes, duvidosas.

Essa postura evita a superavaliação dos resultados financeiros e protege as empresas e condomínios contra surpresas negativas, proporcionando uma visão mais realista e equilibrada da sua real estrutura de custos e sua saúde financeira.

É como aprendemos com a vovó: prudência e canja de galinha não fazem mal a ninguém.

(*) Sérgio Gouveia é síndico profissional, administrador, especialista em finanças, palestrante com experiência corporativa de sucesso no mundo condominial. Mais de 20 anos de experiência como gestor e mais de 9 anos de experiência como síndico.